Dispõe sobre o cronograma de implantação do Sistema Simplificado de Escrituração Digital de Obrigações Previdenciárias, Trabalhistas e Fiscais (eSocial). (Processo nº 19964.107809/2021-34).

.

O SECRETÁRIO ESPECIAL DE PREVIDÊNCIA E TRABALHO e o SECRETÁRIO ESPECIAL DA RECEITA FEDERAL DO BRASIL, DO MINISTÉRIO DA ECONOMIA, no uso das atribuições que lhes conferem, respectivamente, o inciso I do art. 71 do Anexo I do Decreto nº 9.745, de 8 de abril de 2019, e o inciso III do art. 350 do Regimento Interno da Secretaria Especial da Receita Federal do Brasil, aprovado pela Portaria ME nº 284, de 27 de julho de 2020, e tendo em vista o disposto no art. 16 da Lei nº 13.874, de 20 de setembro de 2019, e na Portaria ME nº 300, de 13 de junho de 2019, resolvem:

.

Art. 1º Esta Portaria Conjunta dispõe sobre o cronograma de implantação do Sistema Simplificado de Escrituração Digital de Obrigações Previdenciárias, Trabalhistas e Fiscais (eSocial).

.

Art. 2º Para os fins desta Portaria Conjunta consideram-se:

I – 1º grupo: as entidades integrantes do “Grupo 2 – Entidades Empresariais” do Anexo V da Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018, com faturamento no ano de 2016 acima de R$ 78.000.000,00 (setenta e oito milhões de reais);

.

II – 2º grupo: as demais entidades integrantes do “Grupo 2 – Entidades Empresariais” do Anexo V da Instrução Normativa RFB nº 1.863, de 2018, exceto:

a) as optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) de que trata o art. 12 da Lei Complementar nº 123, de 14 de dezembro de 2006, que constem nessa situação no Cadastro Nacional da Pessoa Jurídica (CNPJ) em 1º de julho de 2018; e

.

b) as que fizeram opção pelo Simples Nacional no momento de sua constituição, se posterior à data mencionada na alínea “a”;

III – 3º grupo – pessoas jurídicas: as entidades obrigadas ao eSocial não pertencentes ao 1º, 2º e 4º grupos a que se referem respectivamente os incisos I, II e V;

IV – 3º grupo – pessoas físicas: os empregadores e contribuintes pessoas físicas, exceto os empregadores domésticos; e

V – 4º grupo: os entes públicos integrantes do “Grupo 1 – Administração Pública” e as organizações internacionais e instituições integrantes do “Grupo 5 – Organizações Internacionais e Outras Instituições Extraterritoriais”, ambos do Anexo V da Instrução Normativa RFB nº 1.863, de 2018.

.

Parágrafo único. O faturamento a que se refere o inciso I do caput compreende o total da receita bruta apurada nos termos do art. 12 do Decreto-Lei nº 1.598, de 26 de dezembro de 1977, auferida no ano-calendário de 2016 e declarada na Escrituração Contábil Fiscal (ECF) relativa ao mesmo ano-calendário.

.

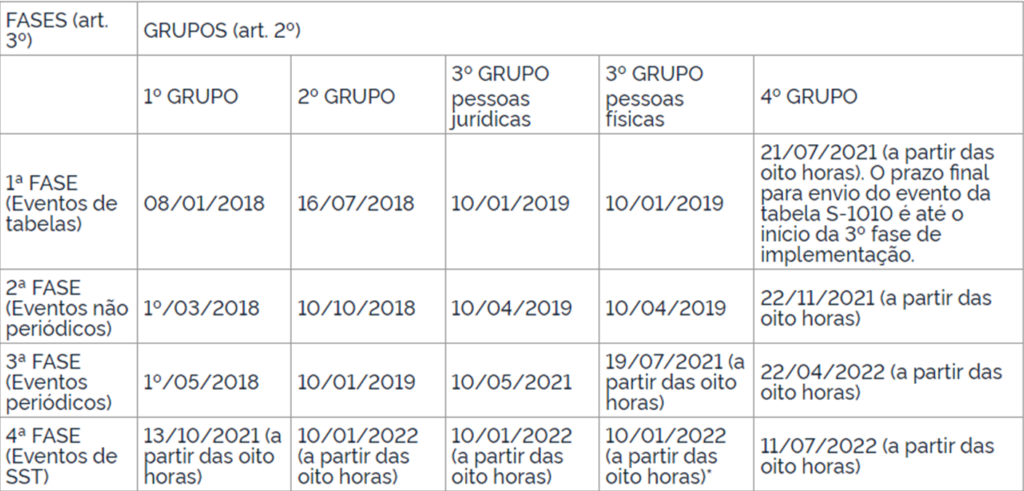

Art. 3º A implementação do eSocial ocorre de forma progressiva em obediência às seguintes fases:

I – 1ª fase: envio das informações constantes dos eventos das tabelas S-1000 a S-1080 do leiaute do eSocial;

II – 2ª fase: envio das informações constantes dos eventos não periódicos S-2190 a S-2420 do leiaute do eSocial, exceto dos eventos relativos à Saúde e Segurança do Trabalhador (SST);

III – 3ª fase: envio das informações constantes dos eventos periódicos S-1200 a S-1299 do leiaute do eSocial; e

IV – 4ª fase: envio das informações constantes dos eventos S-2210, S-2220 e S-2240 do leiaute do eSocial, relativos à SST.

.

Art. 4º Fica estabelecido o seguinte cronograma de início da obrigatoriedade do eSocial:

I – para o 1º grupo:

a) as informações constantes dos eventos da 1ª fase devem ser enviadas a partir das oito horas de 8 de janeiro de 2018;

b) as informações constantes dos eventos da 2ª fase devem ser enviadas a partir das oito horas de 1º de março de 2018;

c) as informações constantes dos eventos da 3ª fase devem ser enviadas a partir das oito horas de 1º de maio de 2018, referentes aos fatos ocorridos a partir dessa data; e

d) as informações constantes dos eventos da 4ª fase devem ser enviadas a partir das oito horas de 13 de outubro de 2021, referentes aos fatos ocorridos a partir dessa data;

.

II – para o 2º grupo:

a) as informações constantes dos eventos da 1ª fase devem ser enviadas a partir das oito horas de 16 de julho de 2018;

b) as informações constantes dos eventos da 2ª fase devem ser enviadas a partir das oito horas de 10 de outubro de 2018;

c) as informações constantes dos eventos da 3ª fase devem ser enviadas a partir das oito horas de 10 de janeiro de 2019, referentes aos fatos ocorridos a partir de 1º de janeiro de 2019; e

d) as informações constantes dos eventos da 4ª fase devem ser enviadas a partir das oito horas de 10 de janeiro de 2022, referentes aos fatos ocorridos a partir dessa data;

.

III – para o 3º grupo – pessoas jurídicas:

a) as informações constantes dos eventos da 1ª fase devem ser enviadas a partir das oito horas de 10 de janeiro de 2019;

b) as informações constantes dos eventos da 2ª fase devem ser enviadas a partir das oito horas de 10 de abril de 2019;

c) as informações constantes dos eventos da 3ª fase devem ser enviadas a partir das oito horas de 10 de maio de 2021, referentes aos fatos ocorridos a partir de 1º de maio de 2021; e

d) as informações constantes dos eventos da 4ª fase devem ser enviadas a partir das oito horas de 10 de janeiro de 2022, referentes aos fatos ocorridos a partir dessa data;

.

IV – para o 3º grupo – pessoas físicas:

a) as informações constantes dos eventos da 1ª fase devem ser enviadas a partir das oito horas de 10 de janeiro de 2019;

b) as informações constantes dos eventos da 2ª fase devem ser enviadas a partir das oito horas de 10 de abril de 2019;

c) as informações constantes dos eventos da 3ª fase devem ser enviadas a partir das oito horas de 19 de julho de 2021, referentes aos fatos ocorridos a partir de 1º de julho de 2021; e

d) as informações constantes dos eventos da 4ª fase devem ser enviadas a partir das oito horas de 10 de janeiro de 2022, referentes aos fatos ocorridos a partir dessa data; .

V – para o 4º grupo:

a) as informações constantes dos eventos da 1ª fase devem ser enviadas a partir das oito horas de 21 de julho de 2021, observado o disposto no § 1º;

b) as informações constantes dos eventos da 2ª fase, devem ser enviadas a partir das oito horas de 22 de novembro de 2021;

c) as informações constantes dos eventos da 3ª fase devem ser enviadas a partir das oito horas de 22 de abril de 2022, referentes aos fatos ocorridos a partir de 1º de abril de 2022; e

d) as informações constantes dos eventos da 4ª fase devem ser enviadas a partir das oito horas de 11 de julho de 2022, referentes aos fatos ocorridos a partir dessa data.

.

§ 1º Para o 4º grupo, o envio das informações constantes dos eventos da tabela S-1010 do leiaute do eSocial deverá ocorrer até a data imediatamente anterior à data de envio prevista na alínea “c” do inciso V do caput.

§ 2º Os prazos de implantação do eSocial estão consolidados no Anexo Único desta Portaria Conjunta.

Art. 5º O empregador doméstico é obrigado a declarar as informações relativas ao eSocial a partir de 1º de outubro de 2015, nos termos do art. 31 da Lei Complementar nº 150, de 1º de junho de 2015, regulamentado pela Portaria Interministerial MF/MPS/MTE nº 822, de 30 de setembro de 2015.

.

Parágrafo único. Em exceção ao disposto no caput, o envio do evento S-2210 do leiaute do eSocial será obrigatório a partir de 10 de janeiro de 2022, referente aos casos ocorridos a partir dessa data.

Art. 6º Será mantido ambiente de produção restrito disponível aos empregadores, contribuintes e órgãos públicos, com vistas ao aperfeiçoamento do sistema.

.

Art. 7º O tratamento diferenciado, simplificado e favorecido a ser dispensado às microempresas e empresas de pequeno porte, ao Microempreendedor Individual (MEI) com empregado, ao segurado especial e ao produtor rural pessoa física será definido em atos específicos, em conformidade com os prazos previstos nesta Portaria Conjunta.

.

Art. 8º A prestação das informações por meio do eSocial nos termos desta Portaria Conjunta ou de outros atos específicos substitui a apresentação das mesmas informações por outros meios.

.

Art. 9º Fica revogada a Portaria Conjunta SEPRT/RFB nº 76, de 22 de outubro de 2020, publicada no DOU de 23 de outubro de 2020, seção 1, página 433.

.

Art. 10. Esta Portaria Conjunta entra em vigor na data de sua publicação.

.

Conheça esta e outras SOLUÇÕES EMPRESARIAIS EM SSOMA DA SEGVIDA pelo site: www.segvidamg.com.br. AGENDE UMA REUNIÃO ONLINE/VIRTUAL.

NOSSOS CONTATOS:

✅WhatsApp: (31) 98473-4618.

☎: (31) 3817-4149 – Brasil

📧: comercial@segvidamg.com.br

.

#SEGVIDA #SST #portaria #eSocial #simplesnacional

.

Fonte: https://in.gov.br/en/web/dou/-/portaria-conjunta-seprt/rfb/me-n-71-de-29-de-junho-de-2021-329487308